Q.新規に会計データを作成した際や期中に固定資産を購入した際の減価償却資産登録方法

新規に会計データを作成した際や、期中に固定資産を購入した場合は、固定資産の登録を「管理」→「減価償却資産登録」より行います。

固定資産の登録を行っておくと、減価償却資産集計表・台帳などを印刷することができます。

<操作手順>

1.「管理」→「減価償却資産登録」を開きます。

2.新規に登録する場合は画面左上[新規]ボタンをクリックします。

3.画面上部より資産の名称等を登録します。

(ア)資産コード

資産コードを半角数字12桁以内で入力します。

記号、漢字、英数字なども入力可能です(スペース(全角/半角)は先頭に入力することはできません)。

(イ)資産名称

全角20文字以内で登録する資産の名称を入力します。

(ウ)資産区分

登録する資産に該当する区分をドロップダウンリストより選択します。選択した資産区分ごとに金額の集計を行ったり、仕訳で使用する勘定科目や償却方法の初期値が自動設定されます。

※あらかじめ、「減価償却資産登録」画面右上[機能]ボタンより、資産区分や減価償却費の端数処理を設定することが可能です。設定内容を変更した場合は、画面下の[登録]より、内容を更新してください。

a:減価償却費の端数処理

減価償却費の円未満端数処理を任意に設定します。

b:資産区分名称

資産区分の名称の変更や追加ができます。「繰延資産」「牛馬」「非償却資産」については資産区分名称の変更はできません。

c:償却方法

資産区分ごとに初期値として設定したい償却方法をドロップダウンリストから選択します。

非償却資産は選択できません。

d:勘定科目

資産区分ごとに初期値として設定したい勘定科目をドロップダウンリストから選択します。

e:補助科目

資産区分ごとに初期値として設定したい補助科目をドロップダウンリストから選択します。

(エ)事業区分

個人データのみ選択します(法人データの場合は「一般」で構いません)。

「一般」を選択した場合は「一般用」、「不動産」を選択した場合は「不動産所得用」の青色申告決算書(または収支計算書)の「減価償却費の計算」に反映されます。

(オ)数量

登録する固定資産の数量を半角8桁以内で入力します(記号、漢字、英数字なども入力可能です)。

(カ)摘要

登録する減価償却資産についての摘要文をメモとして全角20文字まで入力できます。

(キ)勘定科目/補助科目

「管理」→「減価償却費仕訳転送」にて仕訳生成時に使用します。

選択した「資産区分(上記ウ)」に基づき、初期値が設定されますが、ドロップダウンリストからの変更も可能です。

(ク)部門

登録する減価償却資産を所有する部門を選択します。選択した部門は「管理」→「減価償却費仕訳転送」にて仕訳生成時や金額の集計時に使用します。

(ケ)登録状況

登録する固定資産の状況をドロップダウンリストより選択します。

a:新規取得

今会計年度内に新規に取得した資産の場合に選択します。

b:償却中

償却中の場合(前年度以前に取得した資産)に選択します。取得年月日が選択している会計期間内の場合は選択できません。

c:償却済み

過年度において、既に償却済みの場合に選択します。

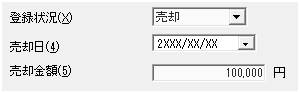

d:売却

登録済みの固定資産を売却する場合に選択します。選択すると、売却年月日や売却額を登録する欄が表示されますので、入力します。

e:除却

登録済みの固定資産を除却する場合に選択します。選択すると、除却年月日を登録する欄が表示されますので、入力します。

f:資本的支出

資本的支出(建物の増改築など)の場合に選択します。選択すると、 [資本的支出の対象となる資産コード]が表示されますので、入力することで次年度は入力した対象資産に金額が合算されます(特例)。

4.画面左側中央の「基本」タブを設定します。

(ア)取得年月日

減価償却資産を取得した年月日を入力します。

(イ)供用開始日

登録する固定資産を事業用資産として使用開始した日付を入力します。こちらに入力した日付より減価償却費の計算を行います(個人データの場合は取得年月日と同日を設定してください)。

(ウ)取得価額

減価償却資産を取得した際の取得価額を入力します。税抜き経理を選択している場合は、税抜きの取得価額を入力します。

(エ)償却方法

a:旧定率法

平成19年3月31日以前に取得・供用した資産を、改正前の定率法で計算する場合に選択します。

b:250%定率法

平成19年4月1日〜平成24年3月31日に取得・供用した資産を、改正後の定率法で計算する場合に選択します。

c:200%定率法

平成24年4月1日以降に取得・供用した資産を、改正後の新しい定率法で計算する場合に選択します。

d:旧定額法

平成19年3月31日以前に取得・供用した資産を、改正前の定額法で計算する場合に選択します。

e:定額法

平成19年4月1日以降に取得・供用した資産を、改正後の新しい定額法で計算する場合に選択します。

f:均等償却

均等償却する資産の場合に選択します。

g:一括償却

20万円未満の少額資産を一括して3年間で償却する場合に選択します。内訳は「一括償却内訳」タブで入力します。

h:即時償却

平成18年4月1日から平成28年3月31日までに取得した資産で、取得価額が30万円未満の資産を即時償却(1年目で全額償却)する場合に選択します。

(オ)耐用年数

登録する固定資産の耐用年数を入力します。詳しくはメニューバーの「ヘルプ」→「仕訳博士」→「耐用年数Q&A」または、所轄の税務署、および会計士・税理士先生にお尋ねください。

(カ)事業専用割合

事業用と自家用と共通で使用する資産の場合、事業で使用する割合を入力します

例:事業用7割・自家用3割なら「70%」とします。

(キ)販管費割合

減価償却費のうち、製造経費を除いた割合(販売管理費の占める割合)を入力します。製造業以外のお客様の場合は「100%」と入力します。

例:販管費割合「40%」と入力しますと、「管理」→「減価償却費仕訳転送」時に、減価償却費を「販売管理費40%」、「製造経費60%」にあん分して仕訳転送を行います。

5.「詳細」タブの設定をします。

(ア)当期償却可否

登録する減価償却資産について、当期に償却する場合は「する」を、償却をしない場合は「しない」を選択します(法人データのみ)。

なお、当期で「しない」を選択し、次年度で再度償却を開始する場合は、次年度のデータにおいて「する」を選択する必要があります。

(イ)改定取得価額

償却方法にて「250%定率法」もしくは「200%定率法」が選択された時のみ表示され、「改定償却率」を適用するか否かの判断基準金額になります。

その固定資産の期首帳簿価額がこちらの改定取得価額に達した年から「改定償却率」による減価償却費計算が行われます。

(ウ)償却基礎金額、償却率、償却期間

基本タブにて入力した情報を基に自動計算されます。それぞれの項目のチェックボックスをONにすることで内容の変更も可能です。

(エ)普通償却額

基本タブおよび詳細タブ内の「当期償却可否」、「償却基礎金額」、「償却率」、「償却期間」を基に、今期計上すべき減価償却費の金額を自動計算します。

(オ)割増特別償却額

通常の使用時間を越えて使用するために消耗が早い減価償却資産の場合、届出により省令が定める割増償却割合によって償却費を加算することができます。

(カ)増加償却額

増加償却の適用を受ける資産の場合は、その金額を入力します。

6.「部門あん分」タブを設定します。

「導入」→「部門設定」にて部門を設定し、減価償却費を部門別にあん分する場合に設定します。「管理」→「減価償却費仕訳転送」で減価償却費の仕訳を生成する際に、こちらで設定した率で減価償却費があん分され、各部門に仕訳が生成されます。

(ア)減価償却費を部門別にあん分する場合は「する」を選択します。

(イ)部門別のあん分率を設定します。

a:あん分率について

各部門の「あん分」欄に該当するあん分率を入力します。

※各部門のあん分率の合計は必ずしも100%にならなくても構いません。

例:減価償却費の部門あん分を「仙台営業所」で50%、「山形営業所」で40%と設定している場合の、事務所の減価償却費(540,000円)のあん分方法

b:あん分率が100%でない場合の減価償却費の計算方法

あん分率が100%でない場合は、減価償却費を以下のようにあん分し、仕訳を生成します。

7.画面下の[登録]をクリックし、入力した固定資産情報を登録してください。