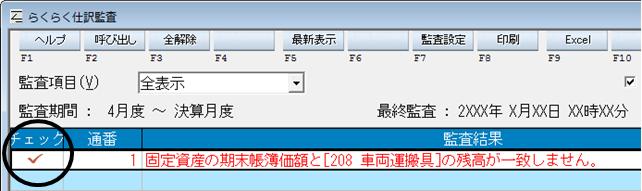

Q.「らくらく仕訳監査」の【監査項目:固定資産仕訳】について

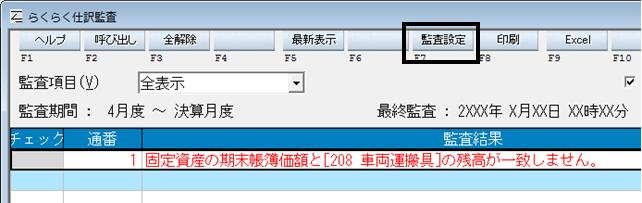

「決算」→「らくらく仕訳監査」において、【監査項目:固定資産仕訳】を選択している状態で監査を実行した場合、下のメッセージが表示される場合があります。

「固定資産の期末帳簿価額と[(固定資産科目)]の残高が一致しません。」

【監査項目:固定資産仕訳】は各固定資産科目の期末残高と「管理」→「減価償却資産増減総括表」の期末帳簿価額の金額を照合します。

「元帳」各固定資産科目:期末残高

「減価償却資産増減総括表(表示形式:勘定科目別)」:期末帳簿価額

このように金額が一致していないと、上記監査結果が表示されます。

A.操作手順

1.「導入」→「開始残高設定」の各固定資産科目の期首残高と、「管理」→「減価償却資産増減総括表」の各固定資産の期首帳簿価額が一致しているか確認し、一致していない場合は正しい金額に修正してください。

(ア)「開始残高設定」の各固定資産科目:期首残高

※新会計基準のデータの場合

※旧会計基準のデータの場合

(イ)「減価償却資産増減総括表(表示形式:勘定科目別)」:期首帳簿価額

2.期中に新規取得した資産がある場合は、新規取得の仕訳と減価償却資産の登録の両方が必要となりますので、登録に漏れがないか確認し、いずれかの登録がない場合は、設定をしてください。

例:期中に営業車を購入した場合

(ア)新規取得時の「元帳」

(イ)新規取得時の「減価償却資産登録」

3.期中に売却・除却した資産がある場合は、売却・除却の仕訳と減価償却資産の登録修正の両方が必要となります。

登録に漏れがないか確認し、いずれかの登録がない場合は、設定をしてください。

例:期中に営業車を除却した場合

(ア)除却時の「元帳」

(イ)除却時の「減価償却資産 登録修正」

4.減価償却費の仕訳が入力されていることを確認します。

仕訳が2重に入力されている場合は、一方を削除し、仕訳が入力されていない場合は、帳簿にて仕訳入力が必要です。

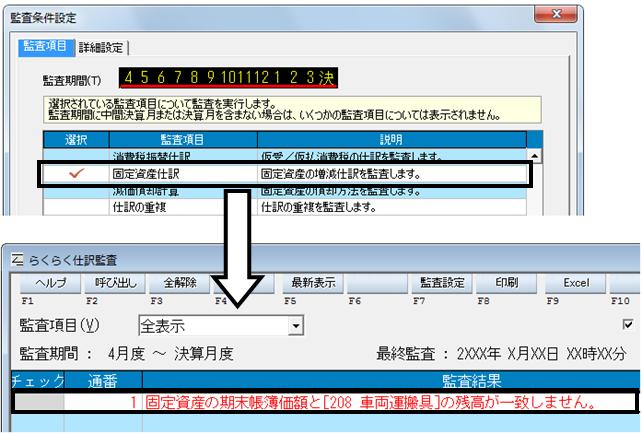

5.上記4まで確認しましたら、改めて「決算」→「らくらく仕訳監査」にて監査をお試しください。

前回の監査結果が表示されますので、画面上部の[監査設定]ボタンをクリックし、再監査を実行してください。

B.減価償却費を「間接法」で計上している場合

減価償却費の計上方法において「間接法」を選択している場合は、【監査項目:固定資産仕訳】は利用できません。もしこのメッセージが表示された場合であっても、「集計」→「合計残高試算表」の各固定資産科目の期末残高と「管理」→「減価償却資産増減総括表」の期末時取得価額が一致していれば問題ございませんので、該当の監査結果を「チェック済み」としてください。

1.各画面にて金額の確認を行います。

(ア)「合計残高試算表」の各固定資産科目の期末残高

(イ)「減価償却資産増減総括表」の期末時取得価額

2.金額が一致している場合は、【監査項目:固定資産仕訳】の監査結果のチェック欄をクリックし「チェック済み」に変更してください。