Q.次年度より免税業者となり前年度に計上した棚卸資産の消費税を調整する方法

次年度より課税事業者から免税事業者になる場合、申告区分が原則課税であれば棚卸資産における消費税分を調整し、消費税申告書を作成することができます。

<操作手順>

1.「消費税申告王」→「消費税申告書作成」を開きます。

2.「消費税集計条件」の画面が表示されます。[申告区分]を選択します(下図:ア)。

[集計期間]は集計期間を設定します。申告区分にて中間を選択された場合は、期首〜中間を選択します(下図:イ)。

また、集計期間内に「3%」「5%」の取引がある場合は「旧税率(3%・5%)が適用された取引」にて「あり」を選択します(下図:ウ)。

[集計開始]ボタン(下図:エ)をクリックします。

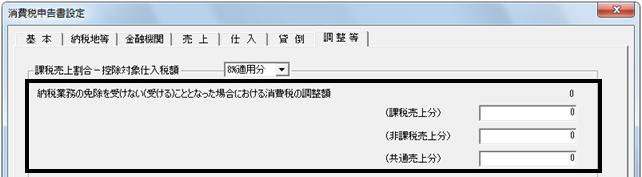

3.消費税申告書設定画面の[調整等]タブをクリックします。

「納税業務の免除を受けることとなった場合における消費税の調整額」の(課税売上分)(非課税売上分)(共通売上分)に調整額を入力します。

入力する金額は前年度末に計上した棚卸金額の消費税を消費税率ごとに入力します。

(ア)前年度末に計上した棚卸金額の消費税5%分のうち、4%分の金額をマイナスで入力します。

例:前年度の期末に計上した棚卸資産(税込1,050,000円)の消費税5%分が50,000円だった場合

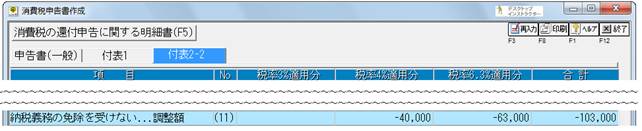

画面上部の消費税率適用欄を「5%適用分」とし、4%分の40,000円をマイナスで入力します。

(イ)前年度末に計上した棚卸金額の消費税8%分のうち、6.3%分の金額をマイナスで入力します。

例:前年度の期末に計上した棚卸資産(税込1,080,000円)の消費税8%分が80,000円だった場合

画面上部の消費税率適用欄を「8%適用分」とし、6.3%分の63,000円をマイナスで入力します。

3.設定した金額は消費税申告書の付表2−2(11)欄に反映します。