Q.源泉徴収票の住宅借入金等特別控除可能額の表示について

住宅借入金等特別控除がある場合は、以下の操作を行ってください。

(この特例措置は、平成11年1月1日から平成29年12月31日までの間に入居した方が対象になります。)

この場合、必ず「年調データ入力」画面右下の「住宅借入金等特別控除の設定」で、「居住開始年月日」を入力します。

※ 平成21年税制改正より年末調整の際に控除しきれない(特定増改築等)住宅借入金等特別控除の金額がある場合には、「給与所得の源泉徴収票」の摘要欄に「住宅借入金等特別控除可能額」を記載して下さい。

<操作手順>

A.全額控除できる場合

(ア)「算出年税額」 57,650円

(イ)「住宅借入金等特別控除申告書に記載した住宅借入金等特別控除額」 50,000円

「住宅借入金等特別控除」欄に(イ)の金額を入力します。

全額「算出年税額」から控除されるため、「住宅借入金等特別控除可能額」の項目自体が表示されません。

この場合、給与所得の源泉徴収票では、次のように表示されます。

・「住宅借入金等特別控除可能額」の項目自体が表示されません。

・「住宅借入金等特別控除の額」 50,000円

B.一部しか控除できない場合

(ア)「算出年税額」 57,650円

(イ)「住宅借入金等特別控除申告書に記載した住宅借入金等特別控除額」 150,000円

「住宅借入金等特別控除」欄に(イ)の金額を入力します。

「算出年税額」分のみ所得税から控除されます。この場合、「住宅借入金等特別控除可能額」欄には、差額の92,350円ではなく(イ)の控除額150,000円がそのまま表示されます。

この場合、給与所得の源泉徴収票では、次のように表示されます。

・「住宅借入金等特別控除可能額」 150,000円

・「住宅借入金等特別控除の額」 57,650円

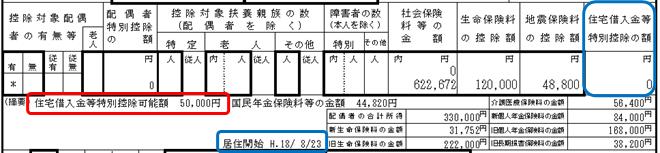

C.全額控除できない場合

(ア)「算出年税額」0円

(イ)「住宅借入金等特別控除申告書に記載した住宅借入金等特別控除額」50,000円

「住宅借入金等特別控除」欄に(イ)の金額を入力します。

「算出年税額」が0円のため「住宅借入金等特別控除可能額」が50,000円と表示されます。

この場合、給与所得の源泉徴収票では、次のように表示されます。

・「住宅借入金等特別控除可能額」50,000円

・「住宅借入金等特別控除の額」 0円

D.住宅借入金等特別控除が全くない場合

平成25年度から、住宅借入金等特別控除がない場合は、「住宅借入金等特別控除可能額」の項目自体が表示されません。

「年調データ入力」画面で、「住宅借入金等特別控除」と「居住開始年月日」の入力がない場合は、源泉徴収票にも「住宅借入金等特別控除可能額」は表示されません。

※ 適用を受ける当該控除が、複数の住宅借入金等特別控除の適用を受ける場合または租税特別措置法41条の3の2(特定増改築住宅借入金等特別控除)に係るものである場合には、住宅の取得等ごとに当該適用を受けている「控除の種類」及び「借入金等年末残高」を記載していただく必要があります。

この場合は【源泉徴収票の摘要欄】に、それぞれの借入金の年末残高・控除の種類・居住開始年月日を入力します。

[入力例]

年末調整において家屋の取得と増改築等をした部分の両方について住宅借入金等特別控除の適用を受けており、住宅借入金等特別控除額が算出税額を超えている受給者の場合

・住宅借入金等特別控除の額 205,000円

・居住開始年月日 H.26/5/20 借入金等年末残高 控除の種類:住 9,000,000円

・居住開始年月日 H.22/3/1 借入金等年末残高 控除の種類:住 11,500,000円

摘要欄に「借入金等年末残高」、「控除の種類」など住宅借入金等特別控除の適用の内訳を住宅の取得等ごとに入力します(摘要欄の最下行から詰めて入力します)。

「居住開始年月日」には、摘要欄の一番下に記載する控除の居住開始年月日を入力します。

※ 平成27年分源泉徴収票で記載内容の変更点

住宅の取得や増改築などが『特定取得』に該当する場合は、居住開始年月日の後に「(特定)」と記入してください。

『特定取得』とは?

住宅の取得等の対価の額又は費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額をいいます。)が、8%の消費税及び地方消費税の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

源泉徴収票を印刷すると摘要欄にはこのように印刷されます。

※【控除の種類】は下記のいずれかを入力します。不明な場合は国税庁から提示されている「平成27年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」を参照していただくか、最寄りの税務署にご確認ください。

『住』−一般の住宅借入金等特別控除の場合(増改築を含む)

『増』−特定増改築等住宅借入金等特別控除の場合

『認』−認定住宅の新築等に係る住宅借入金等

『震』−東日本大震災によって自己の居住の用に供していた家屋が居住の用に供することができなくなった場合で、平成23年から平成29年までの間に新築や購入、増改築をした家屋に係る住宅借入金等について、震災特例法第13条の2第1項「住宅の再取得等に係る住宅借入金等特別控除」の規定の適用を選択した場合