Q.特定課税仕入取引がある場合の一連の操作方法について

平成27年4月の消費税法改正において、平成27年10月1日以降に国外事業者が行う「書籍」「音楽」「広告」の配信等の電気通信回線(インターネット等)を介して行われる役務の提供を「電気通信利用役務の提供」と位置付け、この役務の提供が消費税の課税対象となる国内取引に該当するかの判定基準(内外判定基準)が、役務の提供を行う側の所在地から、役務の提供を受ける側の住所等に改正されました。

消費税法においては、課税資産の譲渡等を行った事業者が、当該課税資産の譲渡等に係る申告・納税を行うこととされていますが、電気通信利用役務の提供のうち「事業者向け電気通信利用役務の提供」については、国外事業者から当該役務の提供を受けた国内事業者が申告・納税を行う、いわゆる「リバースチャージ方式」が導入されました。

※国税庁タックスアンサー 「No.6118 国境を越えた役務の提供に係る消費税の課税の見直し等について」もあわせてご参照ください。

https://www.nta.go.jp/taxanswer/shohi/6118.htm

平成27年10月1日以降に国外事業者が行う「事業者向け電気通信利用役務の提供」を受けた場合、会計王17シリーズでは「特定課税仕入取引」として他の取引と区別するために、以下の操作が必要になります。

※取引内容が上記に該当するかご不明な場合は、所轄の税務署または関与税理士様へご確認ください。

詳細な操作方法については、下記ご参照ください。

<操作方法>

A.「特定課税仕入取引」と「その他の取引」を区分するため、対象勘定科目に「補助科目」を作成します

※勘定科目に対しての取引すべてが「特定課税仕入取引」に該当する場合は「補助科目」の作成は不要です。「B.仕訳を入力します」へ進みます。

1.「導入」→「勘定科目設定」を開きます。

2.「特定課税仕入取引」の対象となる勘定科目(例では「広告宣伝費」)をクリックし、画面上の[新規補助]をクリックします。

3.「広告宣伝費」科目の下に1行挿入されます。こちらに「その他の取引用」に「特定課税仕入取引以外」の補助科目を作成します。

補助科目名称は全角15文字まで入力可能です。入力文字は赤色で表示されます。

※「略式名称」は「正式名称」の先頭8文字までが自動的に反映されます。「正式名称」と異なる「略式名称」に変更後、下記メッセージが表示される場合は[OK]をクリックします。

4.同様に、3で作成した補助科目名称をクリックし、画面右上の[新規補助]より「特定課税仕入取引用」の補助科目も作成します。

※「導入」→「事業所・消費税情報設定」−「消費税情報」−「消費税申告」にて「原則課税【個別対応】」を選択している場合は、「特定課税仕入取引用」の補助科目を下記のように設定することをお勧めします。

5.画面右上の「詳細表示」をクリックし、チェックを付けます。

6.「特定課税仕入取引用」の補助科目を右にスクロールし、「借方税区」「貸方税区」の▼をクリックし、「0:対象外」とします。

※4にて「特定課税仕入取引用」の補助科目を個別対応方式にあわせて作成した場合は、「特定課税仕入取引用」の全補助科目に対し、「借方税区」「貸方税区」を「0:対象外」とします。

7.国外事業者が行う「事業者向け電気通信利用役務の提供」に該当する勘定科目が複数ある場合は、2〜6を繰り返し行い、「特定課税仕入取引」と「その他の取引」を区分するため補助科目を作成します。

8.補助科目の作成後、画面右上の[閉じる]をクリックし「勘定科目設定」画面を終了します。

9.「B.仕訳を入力します」へ進みます。

B.仕訳を入力します

国外事業者が行う「事業者向け電気通信利用役務の提供」を受け、「特定課税仕入取引」に該当する勘定科目の場合は、摘要またはAで作成した補助科目を使用し取引を区分します。

<特定課税仕入取引以外の場合>

(借方)広告宣伝費 216,000 / (貸方)普通 預金 216,000

<特定課税仕入取引の場合>

(借方)広告宣伝費 100,000 / (貸方)普通 預金 100,000

@ 国外事業者が行う「事業者向け電気通信利用役務の提供」を受け、「特定課税仕入取引」に該当する取引が発生した場合は、摘要欄に【特定】と記載します。

※A.にて対象勘定科目に「補助科目」を作成された場合は、摘要欄に【特定】の記載は不要です。

A ▼をクリックし、「0:対象外」を選択します。

B ▼をクリックし、A.で作成した「特定課税仕入取引」に該当する補助科目を選択します。

※A.にて対象勘定科目に「補助科目」を作成されなかった場合は、補助科目の選択はできません。

C.消費税申告書を作成します

1年分の取引仕訳の入力が完了したら、「消費税申告書」を作成します。

下記すべての条件に該当する場合は、「特定課税仕入取引」金額を「消費税申告書」へ含める必要があります。

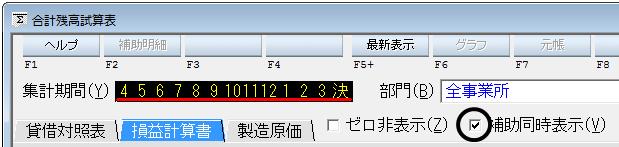

1.「集計」→「合計残高試算表」を開きます。

2.画面左上の「集計期間」にて「期首月〜決」をドラッグします。

3.画面左上の[損益計算書]タブをクリックします。

4.画面右上の[補助同時表示]をクリックし、チェックをつけます。

5.「特定課税仕入取引」がある勘定科目または補助科目の残高をメモに控えます。

※データを作成する際に「製造原価科目を作成する」を選択している場合は、「製造原価」タブをクリックし、「特定課税仕入取引」がある勘定科目の残高もメモに控えます。

6.「合計残高試算表」は画面右上の[終了]より終了し、「消費税申告書」→「消費税申告書作成」を開きます。

7.「消費税集計条件」の画面が表示されます。[申告区分]を選択します(下図:ア)。[集計期間]は集計期間を設定します(下図:イ)。

また、集計期間内に「3%」「5%」の取引がある場合は「旧税率(3%・5%)が適用された取引」にて「あり」を選択します(下図:ウ)。[集計開始]ボタン(下図:エ)をクリックします。

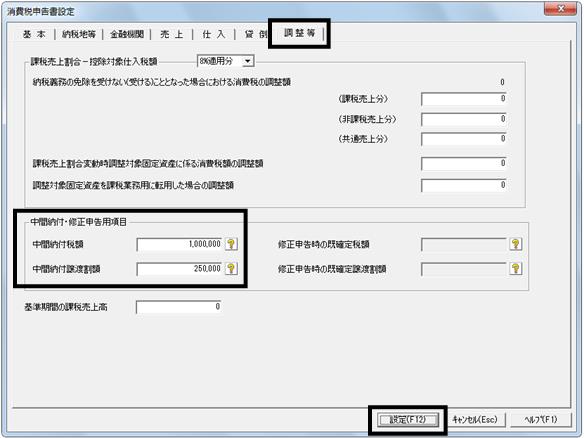

8.本会計期間中に消費税の中間納付を行った場合は、[調整等]タブを選択します。

[中間納付・修正申告用項目]の「中間納付税額」に納税した中間納付税額(国税分)を入力します。

また、「中間納付譲渡割額」に中間納付税額(地方税分)を入力し、[設定]ボタンをクリックします。

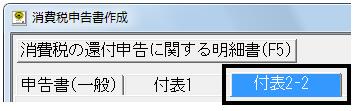

9.消費税申告書が起動します。画面左上の[付表2−2](C−7−ウにて「なし」を選択した場合は[付表2])をクリックします。

10.「課税売上割合」を確認します。

(ア)95%以上の場合

14.へお進みください(11.〜13.の操作は必要ありません)。

(イ)95%未満の場合

11.へお進みください。

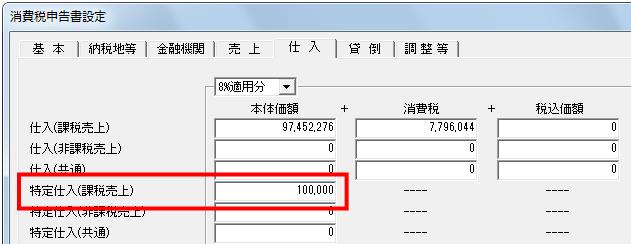

11.画面右上の[再入力]をクリックします。

12.[仕入]タブをクリックします。

13.5.でメモに控えた「特定課税仕入取引」の各残高合計額を「特定仕入(課税売上)」に直接手入力します。

手入力後は画面下の[設定]をクリックします。

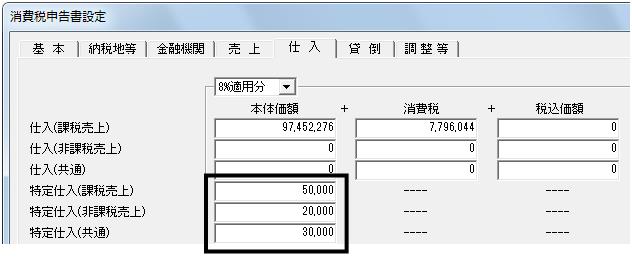

※「導入」→「事業所・消費税情報設定」−「消費税情報」−「消費税申告」にて「原則課税【個別対応】」を選択している場合は、「特定課税仕入取引」を「特定仕入(課税売上)」「特定仕入(非課税売上)」「特定仕入(共通)」に分割して入力します。

14.金額を確認の上、必要に応じて画面右上の[印刷]より消費税申告書を印刷します。

15.画面を下方にスクロールし、「(26)消費税及び地方消費税の合計」の金額をメモに控えます。

16.「(26)消費税及び地方消費税の合計」が「プラス」の場合は、画面右上の[終了]より「消費税申告書作成」画面を終了後「E.消費税相殺仕訳を入力します」へ、「マイナス」の場合は「消費税申告書作成」画面を終了せず、そのまま「D.消費税が還付になる場合は「消費税の還付申告に関する明細書」を作成します」へ進みます。

D.消費税が還付になる場合は「消費税の還付申告に関する明細書」を作成します

C−15でメモに控えた「(26)消費税及び地方消費税の合計」の金額が「マイナス」の場合、消費税が還付されます。

「特定課税仕入取引」がある場合で消費税が還付になる場合、「消費税の還付申告に関する明細書」の見直しが必要となります。

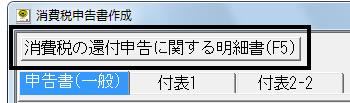

1.「消費税申告書作成」の画面左上の[消費税の還付申告に関する明細書]をクリックします。

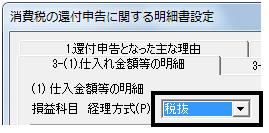

2.[3−(1).仕入れ金額等の明細]タブをクリックします。

3.画面左上の[経理方式]により、対応方法が異なります。

(ア)「経理方式:税抜」の場合

a:課税売上割合が95%以上の場合

「特定課税仕入取引」についての見直しは「不要」です。

「消費税の還付申告に関する明細書設定」の各タブを確認し、必要に応じて金額を修正し、印刷します。

印刷後は、「E.消費税相殺仕訳を入力します」へ進みます。

b:課税売上割合が95%未満の場合

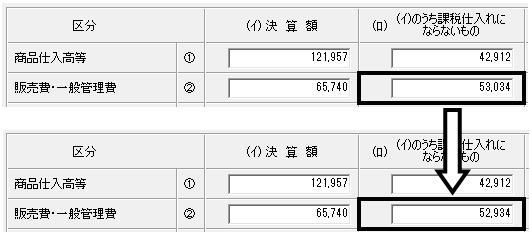

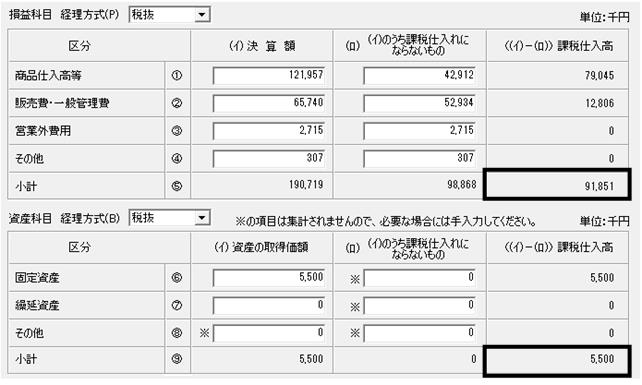

「(1)仕入れ金額等の明細」(下図:ア)のA−(ロ)の金額(下図:イ)から「特定課税仕入取引」の金額分を控除し、課税仕入れ等に対する消費税額を修正します。

<例>

申告期間内の「特定課税仕入取引」が¥100,000あり、原則課税における「課税売上割合」が「95%未満」の場合

b−1:「A−(ロ)」の金額から、「特定課税仕入取引」分(例では¥100,000)を控除した後の金額を「A−(ロ)」に入力します。

![]()

b−2:「<(イ)−(ロ)>課税仕入高(D欄)」と「<(イ)−(ロ)>課税仕入高(H欄)」の課税仕入高合計額(税抜)より消費税額を計算します。

![]()

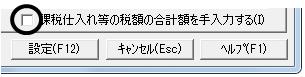

b−3:「b−2」で計算した消費税額(例では6,133千円)が「課税仕入れ等の税額の合計額(I欄)」に表示されていることを確認します。

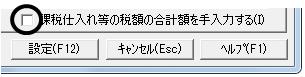

※必要に応じて、画面下の[課税仕入れ等の税額の合計額を手入力する]にチェックをつけ、金額を変更することもできます。

b−4:「消費税の還付申告に関する明細書設定」の各タブを確認し、必要に応じて金額を修正し、印刷します。

印刷後は、「E.消費税相殺仕訳を入力します」へ進みます。

(イ)「経理方式:税込」の場合

a:課税売上割合が95%以上の場合

「特定課税仕入取引」についての見直しは「不要」です。

「消費税の還付申告に関する明細書設定」の各タブを確認し、必要に応じて金額を修正し、印刷します。

印刷後は、「E.消費税相殺仕訳を入力します」へ進みます。

b:課税売上割合が95%未満の場合

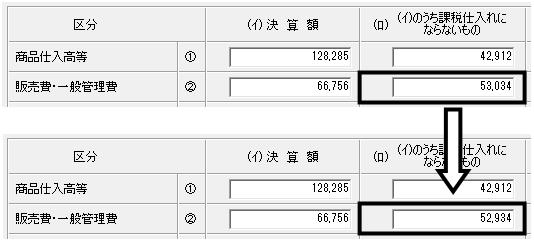

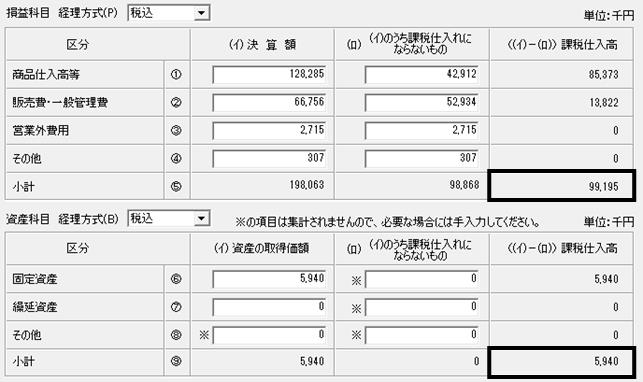

「(1)仕入れ金額等の明細」(下図:ア)のA−(ロ)の金額(下図:イ)から「特定課税仕入取引」の金額分を控除し、課税仕入れ等に対する消費税額を修正します。

<例>

申告期間内の「特定課税仕入取引」が¥100,000あり、原則課税における「課税売上割合」が「95%未満」の場合

b−1:「A−(ロ)」の金額から、「特定課税仕入取引」分(例では¥100,000)を控除した後の金額を「A−(ロ)」に入力します。

![]()

b−2:「<(イ)−(ロ)>課税仕入高(D欄)」と「<(イ)−(ロ)>課税仕入高(H欄)」の合計額より「特定課税仕入取引以外」の金額に対する消費税額を計算します。

b−3:「特定課税仕入取引」分の金額(例では¥100,000)に対する消費税額を計算します。

![]()

b−4:「b−2」「b−3」で計算した消費税額が「課税仕入れ等の税額の合計額(I欄)」に表示されていることを確認します。

![]()

※必要に応じて、画面下の[課税仕入れ等の税額の合計額を手入力する]にチェックをつけ、金額を変更することもできます。

b−5:「消費税の還付申告に関する明細書設定」の各タブを確認し、必要に応じて金額を修正し、印刷します。

印刷後は、「E.消費税相殺仕訳を入力します」へ進みます。

E.消費税相殺仕訳を入力します

計算した消費税納付税額を仕訳に反映させます。

※具体的な仕訳または使用科目につきましては管轄の税務署や税務相談窓口、税理士様・会計士様へ必ずご確認ください。

1.消費税納付の場合(税抜経理)

<例>

決算の結果、消費税の納付金額が12,952,300円と計算された。

なお原則課税を選択しており、仮払消費税等は7,779,931円、仮受消費税等は20,237,408円であった。

【決算仕訳】

仮受消費税等 20,237,408 仮払消費税等 7,779,931

雑 損 失 494,823 未払消費税等 12,952,300

上記仕訳例のように、借方科目と貸方科目が1対1ではなく、複数行にわたる仕訳を入力する場合、「振替伝票入力」画面より入力します。

(ア)「帳簿」→「振替伝票入力」を開きます。

(イ)「決算取引」にチェックを入れ、上記仕訳を入力します。

※各帳簿画面の「機能」にて、ファンクションキーの配列を「配列2」と設定している場合は、ファンクションキーの配列が下図とは異なりますのでご了承ください。

(ウ)画面下の「貸借差額」が0円であることを確認し、[登録]ボタンをクリックしてください。

2.消費税還付の場合(税抜経理)

<例>

決算の結果、消費税の還付金額が197,286円と計算された。

なお原則課税を選択しており、仮払消費税等7,779,931円、仮受消費税等6,163,334円であった。

【決算仕訳】

仮受消費税等 6,163,334 仮払消費税等 7,779,931

未収消費税等 197,286

雑 損 失 1,419,311

上記仕訳例のように、借方科目と貸方科目が1対1ではなく、複数行にわたる仕訳を入力する場合、「振替伝票入力」画面より入力します。

(ア)「帳簿」→「振替伝票入力」を開きます。

(イ)「決算取引」にチェックを入れ、上記仕訳を入力します。

(ウ)画面下の「貸借差額」が0円であることを確認し、[登録]ボタンをクリックしてください。

3.消費税納付の場合(税込経理)

<例>

決算の結果、消費税の納付金額が12,952,300円と計算された。

【決算仕訳】

租税公課 12,952,300 未払消費税等 12,952,300

上記仕訳例のように、借方科目と貸方科目が1対1の場合は、「簡易振替伝票入力」「振替伝票入力」「出納帳入力」「元帳」「らくらく仕訳入力」のいずれかの画面より入力します。

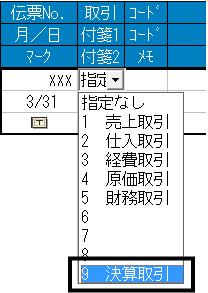

(ア)「帳簿」→「簡易振替伝票入力」を開きます。

(イ)「取引」欄をクリックし、▼より「9 決算取引」を選択します。

(ウ)上記仕訳を入力します。

4.消費税還付の場合(税込経理)

<例>

決算の結果、消費税の還付金額が197,286円と計算された。

【決算仕訳】

未収消費税等 197,286 雑 収 入 197,286

上記仕訳例のように、借方科目と貸方科目が1対1の場合は、「簡易振替伝票入力」「振替伝票入力」「出納帳入力」「元帳」「らくらく仕訳入力」のいずれかの画面より入力します。

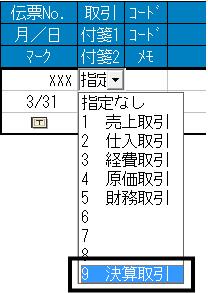

(ア)「帳簿」→「簡易振替伝票入力」を開きます。

(イ)「取引」欄をクリックし、▼より「9 決算取引」を選択します。

(ウ)上記仕訳を入力します。