Q.消費税の積み上げ計算を採用し「消費税申告書」を作成する方法

積み上げ計算とは、集計期間において1仕訳単位で取引金額(税込価額)を消費税額と本体価額(税抜価額)に区分し、その消費税額を積み上げて計算する方法です(端数処理は「導入」→「事業所・消費税情報設定」→「消費税情報」タブの〔端数処理〕の設定によります)。

原則としては、税込価額の年間取引合計に対して、各消費税率に応じて割り戻した税抜金額を課税標準額とし、その国税分を課税標準額に対する消費税額とします。

<消費税5%の取引の場合>

原則としては、税込価額の年間取引合計に105分の100を乗じた金額を課税標準額とし、その国税分4%を課税標準額に対する消費税額とします。

<消費税8%の取引の場合>

原則としては、税込価額の年間取引合計に108分の100を乗じた金額を課税標準額とし、その国税分6.3%を課税標準額に対する消費税額とします。

ただし、次のような場合、消費税法施行規則により積み上げ計算を行うことができます(平成16年4月の改正消費税法の施行に伴い積み上げ計算は廃止されましたが、小数点端数計算の特例経過措置を適用することにより行うことができます)。

売上に対する消費税の場合

課税資産の譲渡等に係わる、決済上受領すべき金額について、本体価額と消費税とを区分して領収している場合で、その消費税額等の1円未満の端数処理(切り捨て、切り上げ、四捨五入)が行われているときに、その消費税額合計に消費税率に応じて計算で求めた金額を課税標準額に対する消費税額とすることができます。

<消費税5%の取引の場合>

その消費税額合計の80%を課税標準額に対する消費税額とすることができます。

<消費税8%の取引の場合>

その消費税額合計の80分の63を課税標準額に対する消費税額とすることができます。

仕入に対する消費税の場合

相手から交付された請求書等で消費税額が区分されているか、帳簿上継続的に区分して処理している場合で、消費税額等の1円未満の端数処理(切り捨て、切り上げ、四捨五入)が行われているときに、その消費税額合計に消費税率に応じて計算で求めた金額を控除対象仕入税額とすることができます。

<消費税5%の取引の場合>

その消費税額合計の80%を控除対象仕入税額とすることができます。

<消費税8%の取引の場合>

その消費税額合計の80分の63を控除対象仕入税額とすることができます。

積み上げ計算による消費税申告書を作成する場合は以下の手順で設定します。

<操作手順>

1.「消費税申告王」→「消費税申告書作成」を選択します。

2.「消費税集計条件」の画面が表示されます。[申告区分]を選択します(下図:ア)。

[集計期間]は集計期間を設定します。申告区分にて中間を選択された場合は、期首〜中間を選択します(下図:イ)。

また、集計期間内に「3%」「5%」の取引がある場合は「旧税率(3%・5%)が適用された取引」にて「あり」を選択します(下図:ウ)。

[集計開始]ボタン(下図:エ)をクリックします。

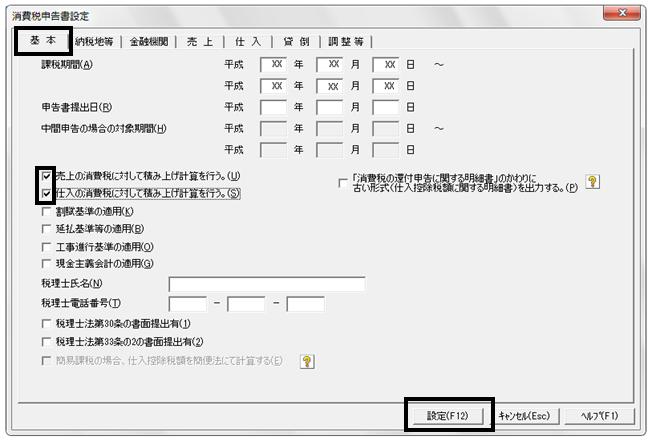

3.「消費税申告書設定」画面が開きます。

[基本]タブを選択し、『売上の消費税に対して積み上げ計算を行う』『仕入の消費税に対して積み上げ計算を行う』(「原則課税」の場合のみ選択可能)にチェックを入れます。

[設定]ボタンをクリックすると、積み上げ計算による[消費税申告書]が表示されます。

原則計算と積み上げ計算の消費税算出方法は下記の通りです。

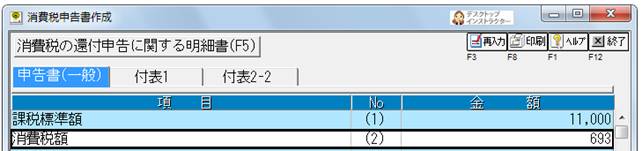

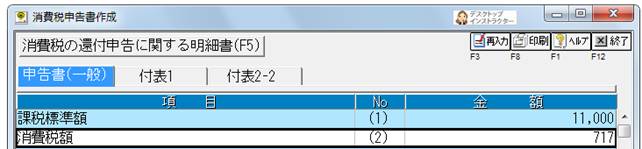

例:売上高を内税処理で12,300円と仕訳入力した場合(税率8%)

※「導入」→「事業所・消費税情報設定」→「消費税情報」タブの〔端数処理〕は「切り捨て」を選択しています。

(ア)原則計算の場合

原則の計算では税込価額(例では12,300円)の108分の100(千円未満切り捨て)を課税標準額とし、その6.3%を課税標準額に対する消費税額としますので、11,000円×6.3%=消費税額は693円となります。

(イ)積み上げ計算(端数処理の特例)の場合

積み上げ計算では消費税額合計(例では、12,300x8/108=911)の80分の63を課税標準額に対する消費税額とするため、911円×63÷80=消費税額は717円(切り捨て)となります。

※控除対象仕入税額でも、(ア)(イ)と同様の計算が行われます。