Q.平成19年4月1日以降に取得した資産の登録方法

平成19年度税制改正により「定額法」「定率法」ともに新しい償却率により減価償却を計算します。

また、期末帳簿価額が1円になるまで減価償却費を計上することができる為、「残存価額」が廃止となります。

ここでは、平成19年4月1日以降に取得した資産の登録方法をご案内いたします。

<操作方法>

A.平成19年4月1日以降に新規取得した資産を登録する場合

1.「管理」→「減価償却資産登録」にて、<新規作成>行をダブルクリックまたは、画面上の[新規]ボタンをクリックします。

2.「減価償却資産 登録修正」画面が開きましたら、今までの登録方法と同じように登録します。

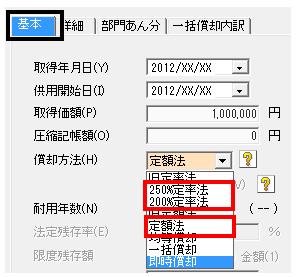

「基本」タブを開き、平成19年4月1日以降の取得年月日に応じて償却方法から選択します。

a:250%定率法

平成19年4月1日〜平成24年3月31日に取得・供用した資産を、改正後の定率法で計算する場合に選択します。

b:200%定率法

平成24年4月1日以降に取得・供用した資産を、改正後の新しい定率法で計算する場合に選択します。

平成23年度の制度改正による「定率法」はこちらを選択します。

c:定額法

平成19年4月1日以降に取得・供用した資産を、改正後の新しい定額法で計算する場合に選択します。

※償却方法の「旧定率法」および「旧定額法」とは、制度改正後の償却方法の呼称で平成19年3月31日以前に取得した資産に対して行っていた従来の償却方法の「定額法」および「定率法」を示します。

B.平成19年4月1日以降に新規取得した資産を「即時償却資産」として登録する場合

平成26年3月31日までに取得した資産で、取得価額が30万円未満の固定資産に関しては、「即時償却」(初年度で全額償却)することが可能です(平成24年11月25日現在)。

ただし、平成19年4月1日以降取得した資産で「即時償却」として登録する場合、償却方法を「250%定率法」「200%定率法」「定額法」と設定しておりますと、備忘価額1円が残るため全額損金計上されません。

この場合は、以下のように登録します。

1.「基本」タブを開きます。

(ア)摘要欄に法人の場合は「措法67の5」、個人の場合は「措法28の2」と入力します。

(イ)償却方法は「即時償却」を選択します。

(ウ)耐用年数には、その資産の本来の耐用年数を入れます(耐用年数に関しましては、メニューバー「ヘルプ」→「仕訳博士」をご参照ください)。

2.「詳細」タブを開きます。

取得価額と同額が表示されていることを確認します。

※普通償却額の欄はマスクがかかっており、修正はできません。

※そのほかの項目につきましては新規取得の登録と同様です。