Q.税制改正に伴い、耐用年数が変更された場合の減価償却資産修正方法

平成20年度の税制改正に伴い、法定耐用年数について、機械及び装置を中心に実態に即した使用年数を基に資産区分を整理するとともに、法定耐用年数が見直されることとなりました。

なお、この改正は、既存の減価償却資産を含め、平成20年4月1日以後開始する事業年度から適用となります。

誠に恐れ入りますが、既存の減価償却資産の耐用年数を変更する上で不明な点は、所轄の税務署または関与税理士先生にお尋ねください。

<操作手順>

※以下の操作は、減価償却資産登録の内容を変更いたします。

念のため、この操作を行う前に、「ファイル」→「データバックアップ」より現状のバックアップをお取りください。

1.「管理」→「減価償却資産登録」を開きます。

2.「減価償却資産登録」画面より、平成20年の税制改正に伴い、法定耐用年数が見直される資産を拾い出します。

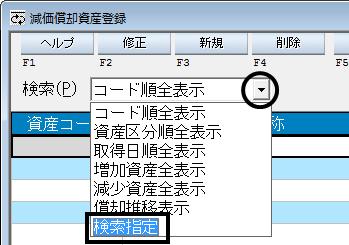

(ア)画面左上の[検索]の▼をクリックし、[検索指定]をクリックします。

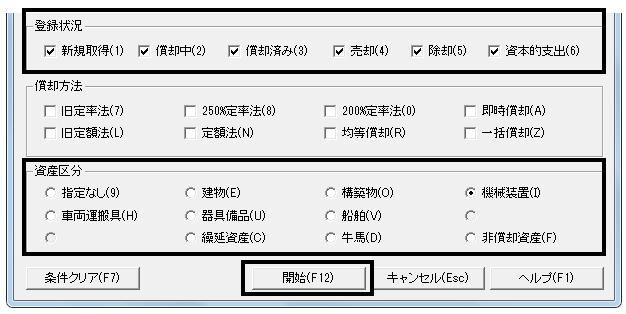

(イ)[登録状況]は全ての項目にチェックを入れ、[資産区分]は耐用年数の見直しが必要となる資産区分を選択し、[開始]ボタンをクリックします。

(ウ)検索条件に該当する資産が表示されます。

財務省にて公布・施行された「減価償却資産の耐用年数等に関する省令の一部を改正する省令」(財務省令第32号)に基づいて改正された新しい耐用年数表等をご参照頂き、変更の対象となる資産を拾い出し、メモに控えてください。

※(イ)の[資産区分]欄にて選択できる資産区分は1つです。耐用年数の見直しが必要となる資産区分が複数ある場合は、(ア)〜(ウ)を繰り返し行ってください。

3.上記2−(ウ)にて、メモに控えた耐用年数を変更する資産をダブルクリックします。

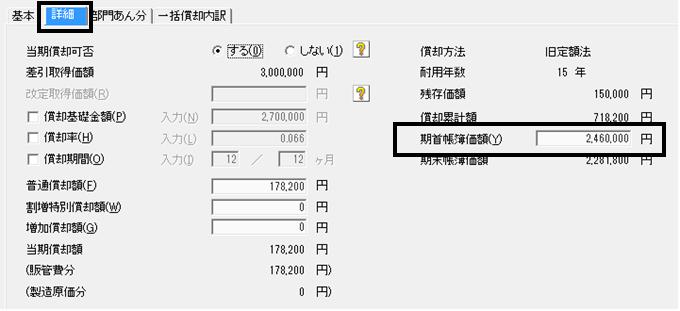

4.「減価償却資産登録修正」画面が表示されますので、[詳細]タブをクリックし、画面右下【期首帳簿価額】をメモに控えてください。

例:自動車製造設備を「10年」→「15年」に変更する場合

5.登録内容を変更します。

(ア)[基本]タブの【耐用年数】に新しい耐用年数を入力し、キーボードの[Enter]キーを押します。

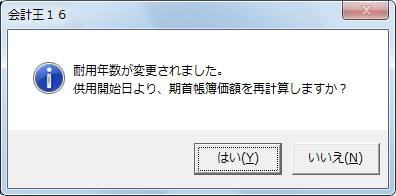

(イ)確認メッセージが表示されます。

a:[はい]を選択すると、変更後の耐用年数に基づいて【期首帳簿価額】および【普通償却額】を計算し直します。

b:[いいえ]を選択すると、変更前の【期首帳簿価額】を保持し新しい耐用年数に基づいて本年度の【普通償却額】を計算し直します。

※通常は[いいえ]を選択してください。

(ウ)[詳細]タブに切り替えて、4.でメモに控えた【期首帳簿価額】と同額が表示されているか確認します。

6.登録内容の修正が終わりましたら、[登録]ボタンをクリックします。

耐用年数が変更になる資産が複数存在する場合は、3〜6の操作を繰り返し行ってください。

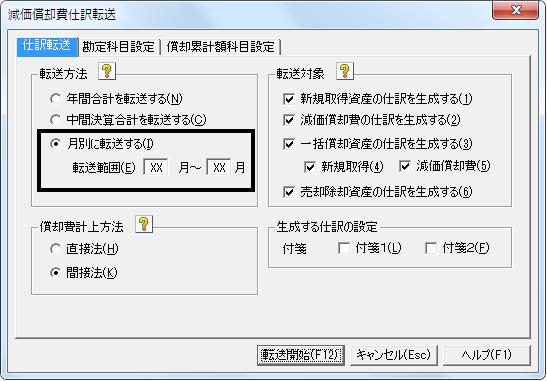

※※ご注意ください※※

耐用年数を変更されても既に転送済みの償却額については差額が反映されません。

そのため、「管理」→「減価償却費仕訳転送」で減価償却費を「月別に転送する」を選択されている場合、一旦、転送済みの仕訳を帳簿画面より削除後、再度「月別に転送する」を選択し、減価償却費の仕訳転送を行っていただく必要があります。